Si ha decidido vender la casa o departamento que adquirió hace algún tiempo, debe saber que independientemente del motivo que justifique su venta que hay algunos impuestos por esta venta.

1. Impuesto que corresponde al vendedor

1.1 Impuesto a la renta

Corresponde al propietario de un inmueble —sea persona natural, sucesión indivisa o sociedad conyugal— que vende su inmueble y obtiene así una ganancia, a la que, de acuerdo a la Ley del impuesto a la renta, llamamos ganancia de capital. Esta ganancia está gravada con el 5 % de la renta neta o ganancia obtenida. A este tipo de renta llamamos renta de segunda categoría.

Tal como explican en el ente recaudador, las rentas de segunda categoría se generan cuando las personas naturales obtienen ingresos por algunas actividades y operaciones que están comprendidas en el artículo 24 de la Ley del Impuesto a la Renta. Y, los ingresos por ventas de casas califican como tal.

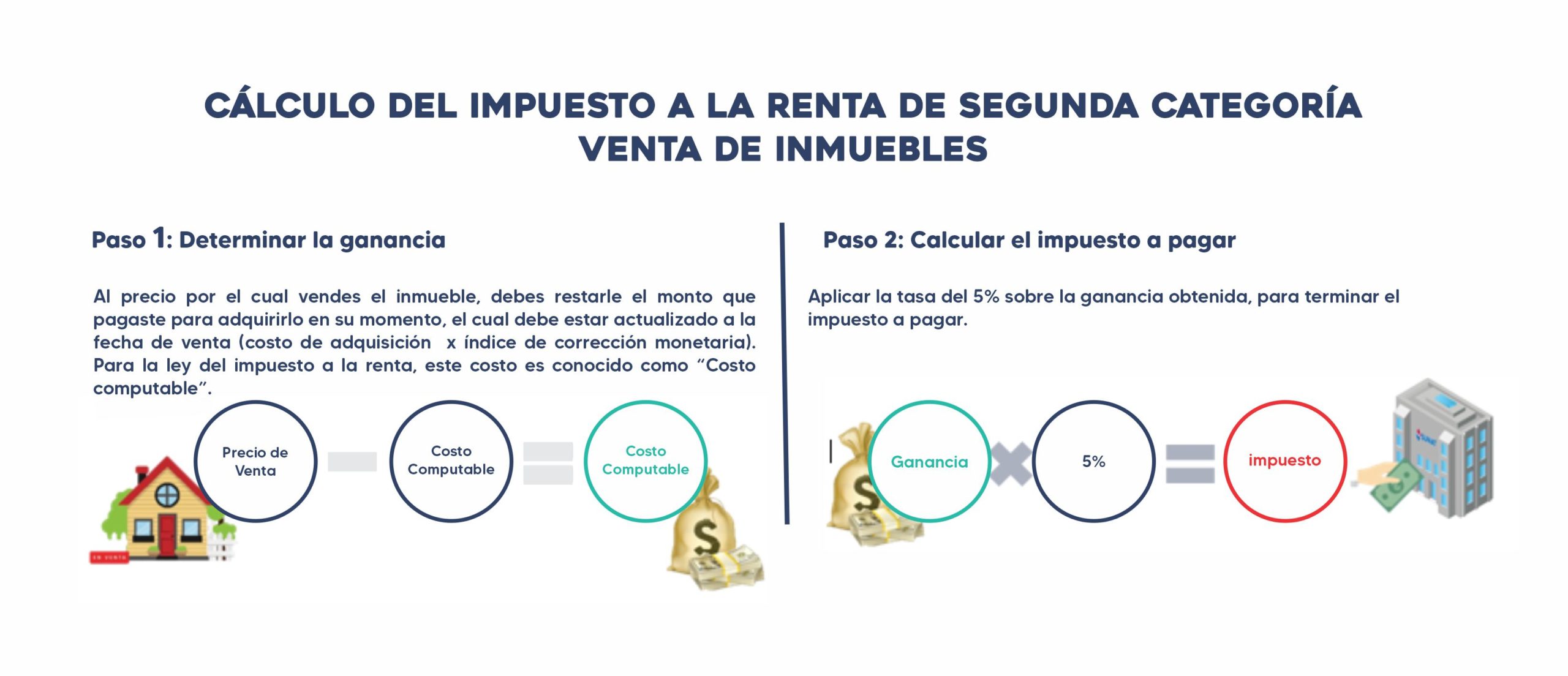

¿Cómo se calcula este impuesto?

Para su cálculo, en principio y por ley, cuando se produzca la venta de un inmueble se pagará este tributo por la “ganancia obtenida como resultado de la venta”, es decir, por la diferencia entre el valor actualizado de adquisición (de acuerdo con el Índice de Corrección Monetaria, establecido por el Ministerio de Economía y Finanzas (MEF), según el mes y año de adquisición) y el valor de venta. A ese resultado se le aplicará una tasa de 5%.

¿Cuándo?, El pago de este impuesto será abonado por el vendedor a la Sunat hasta un mes después de que reciba el ingreso generado por la venta del inmueble.

Dicho pago será verificado por un notario como requisito para que la compraventa sea elevada a escritura pública.

Pero, quedará exceptuado de pagar este impuesto cuando:

- Sea tu casa-habitación. Cumples esta condición si el inmueble está en tu propiedad por lo menos 2 años y no está destinado exclusivamente al comercio, industria, oficina, almacén, cochera o similares.

- Adquiriste el bien antes del año 2004, sustentado con documento de fecha cierta (Donde conste la adquisición del inmueble, sucesión intestada o la constancia de inscripción en los Registros Públicos del testamento o el formulario registral respectivo, según corresponda.

- Vendes tu casa a un precio menor o igual al que lo adquiriste.

- La ganancia de capital proveniente de dicha enajenación constituye renta de tercera categoría.

En esos casos se debe presentar al notario la “Comunicación de no encontrarse obligado a efectuar el pago del impuesto definitivo segunda categoría” para que pueda elevar la compraventa a escritura pública. Descarga el formulario en PDF aquí.

¿Cómo se paga y se declara?

Como requisito previo para la declaración y pago de este impuesto, el vendedor debe obtener –previamente– su número de RUC.

Y, debido a que la declaración y el pago del impuesto a la renta de segunda categoría por la venta de un inmueble, se realizará consignando como período tributario el mes en que se percibió el ingreso, este se hará de acuerdo con el último dígito de RUC y según el calendario de vencimientos de obligaciones mensuales establecido por la Sunat.

Aunque en la práctica, como explican en la Sunat, el pago de este impuesto se realiza antes de la declaración porque el notario exige su exhibición como requisito previo para elevar la minuta de compraventa a escritura pública.

Para la declaración y pago del impuesto, el vendedor del inmueble tiene dos opciones: ‘declaración y pago conjunta’ y ‘declaración y pago por separado’.

En caso opte por la declaración y pago conjunta, deberá realizarlo en la fecha que se recibe el pago por la venta del inmueble, a través del formulario virtual 1665 y podrá hacerlo desde Sunat Virtual, con su usuario y clave SOL ingresando a Mis declaraciones y pagos – Nueva plataforma.

Después de seleccionar e ingresar la información requerida, podrá pagar su tributo haciendo uso de cualquiera de las cuatro opciones que le brinda la pasarela de pago: con cargo en cuenta bancaria, con cargo en tarjetas de crédito y/o débito, mediante NPS, o en los agentes, portales y app de los bancos autorizados y en la plataforma Págalo.pe.

Pero si opta por la declaración y pago por separado, primero deberá realizar el pago del impuesto, utilizando el formulario 1662 – boleta de pago (sistema pago fácil) en la red bancaria autorizada.

Después deberá efectuar la declaración (dentro de los plazos establecidos), mediante el formulario virtual 1665, registrando el pago efectuado en la casilla “pagos previos”. Al efectuar el pago deberá indicar su número de RUC, período tributario, tributo e importe a pagar.

Caso práctico

Tomando en cuenta esas consideraciones, ¿qué pasará si usted compró un inmueble, el único de su propiedad en enero del 2022 a S/ 350,000 pero después de vivir en dicho inmueble, en septiembre del 2023 decidió venderlo por S/ 410,000?

Tal como señalan en la Sunat, sí le corresponde pagar impuesto a la renta por dicha venta porque al no haber permanecido en su propiedad por lo menos dos años, dicho inmueble no califica como casa/habitación.

Para determinar el impuesto que debió pagar, primero se debe actualizar el costo de adquisición del inmueble con el Índice de Corrección Monetaria establecido por el MEF, que para enero del 2022 era de 1,08. En este caso el costo actualizado es S/ 378,000 y resultará de multiplicar S/ 350,000 x 1,08.

Después, para determinar la ganancia, se restará el valor actualizado del inmueble (S/ 375,000) al precio de venta (S/ 410,000), con lo que el resultado será de S/ 32,000.

A la ganancia de S/ 32,000 se le aplicará la tasa de 5% que corresponde, con lo que su impuesto a pagar será de S/ 1,600.

1.2. Impuesto predial

Este impuesto grava los predios urbanos y rústicos. Para estos fines se considera predio a todo terreno o terreno con edificación permanente.

El sujeto obligado al pago es el que sea considerado propietario al 1 de enero del año de la transferencia, y al ser un impuesto de periodicidad anual es obligatorio su pago por todo el año, aunque la compra sea realizada el mismo 1 de enero. En caso de que haya más de un propietario, el pago será exigido de forma proporcional a su participación.

El monto del impuesto está determinado por ley, y se rige básicamente por el valor del terreno y la edificación que tenga el inmueble, según autoavalúo.

En caso de que el obligado sea pensionista y el inmueble a vender sea el único a su nombre o a nombre de la sociedad conyugal, se le descontará 50 UIT al monto base utilizado para determinar el pago del impuesto. Solo estará obligado a pagar por el excedente de las 50 UIT, si lo hubiera.

En efecto, con el Decreto Legislativo 1520, publicado el 31.12.2021 y vigente desde el 01.01.2022 aprobado por el Poder Ejecutivo en uso de las facultades legislativas otorgadas por el Congreso, respecto del impuesto predial ha dispuesto lo siguiente:

Notarios deben verificar el pago de impuestos.- Desde el 01.01.2022 los notarios que certifiquen o den fe de la transferencia de predios, deberán de exigir a los vendedores que acrediten el pago del impuesto predial, durante todos los periodos en los que tuvieron la condición de contribuyentes, como requisito para la inscripción y formalización de las transferencias ante los Registros Públicos.

1.3. Arbitrios

Estos tributos están en la categoría de tasas, según el Código Tributario, y se refieren al monto a pagar por los servicios que presta la municipalidad, como el alumbrado público, el recojo de basura, la limpieza pública, etc.